- 国民皆保険制度

- ポテンシャルのある時代

- 75歳

- 270万人out、140万人in

- 業績ダウン、利益率アップ(?)

- 第2次ベビーブーム

- 団塊ジュニア世代の75歳

- 高所得者にもネガティブ

- どんな制度が良いのか?

- Medicare / Medicaid

- 前年総額制

- 自由診療との混合診療

- 民間保険併用を前提

- 世代別保険も適用拡大/縮小

- 特許切れ後発品の国産

- 新興国から廉価版

- 単回使用品の再製造

- 保険制度も選択性

- 保険制度の地域差別化

- 予防にコミットメント

- 保険者は予防と治療の両輪

- 予防は医療機関の持ち出し

- 県民皆保険

- 出生年別保険

- 払えないなら、保険適用をやめる

- 築50年の林立

- 今あるハコの活かし方

- 集合住宅も施設化

- 療養住環境

- 療養住環境シェア

- リテールナース・リテールケアワーカー

- 保険料を下げる努力

国民皆保険制度

日本では、医療を受けられずに亡くなる人を減らそうと1961年から国民皆保険制度をとっています。かつては国民の3分の1が公的医療保険未加入であった時代もありました。

保険制度自体は大正時代の健康保険法(1922年)が始まりで、1938年に旧国民健康保険法、1958年に現在の国民健康保険法が制定され1961年に国民皆保険制度が実現しています。

その後、1973年には70歳以上の医療費無償化、1983年には老人保健法施行、2008年には後期高齢者医療制度が始まりました。

ポテンシャルのある時代

保険制度が作られた時代の人口推移を見ると、自然減を意識するような時代ではなかったことがうかがえます。

終戦が1945年、戦後の『第1次ベビーブーム』期の1947~1949年は3年連続で約270万人の出生、1950年は約234万人に減ったものの、この4年間だけで1,000万人超の出生がありました。

1947年生が18歳になる1965年から1970年の間に社会人が1,200万人規模で増え、すなわち、保険加入者(被保険者)が1千万人規模で増えたことになります。

1960年の保険未加入者が約3千万人と言われますが、1961年の法改正で新規加入した3千万人の保険は、1970年までに保険を使わなそうな若者が1千万人も加入したことで強い財政基盤を得たと推測されます。

| 年 | 総人口 [千人] | 対前年増加数 [千人] | 対前年増加率 [%] |

| 1920年 | 55,963 | 703 | 1.26 |

| 1925年 | 59,737 | 861 | 1.46 |

| 1930年 | 64,450 | 989 | 1.56 |

| 1935年 | 69,254 | 945 | 1.38 |

| 1940年 | 71,933 | 553 | 0.78 |

| 1945年 | 72,147 | -1,692 | -2.29 |

| 1950年 | 83,200 | 1,427 | 1.75 |

| 1955年 | 89,276 | 1,36 | 1.17 |

| 1960年 | 93,419 | 777 | 0.84 |

| 1965年 | 98,275 | 1,093 | 1.13 |

75歳

後期高齢者医療制度の加入年齢を75歳とした場合、第1次ベビーブーマーの加入は2022年から始まっています。

定年退職を60歳とした場合、第1次ベビーブーマーは2007年から協会けんぽや企業立健保などから離脱している可能性があります。

協会けんぽなどは個人負担額と同額を会社も負担しているので、雑に言えば人数の2倍の保険料が集まります。

後期高齢者医療制度では、基本的には年金生活者から保険料を徴収するということになるので、その被保険者負担額は低く抑えられている一方で、年齢的には医療資源を使う年代が多いため、医療費は高くなっています。

受益者負担の原則では賄えないため、外部から資金を調達して医療費を支払っています。

270万人out、140万人in

1947年生まれが60歳になり定年退職した2007年、大学を卒業して新社会人となる22歳は1985年生まれです。

1947年生まれは約270万人、1985年生まれは約143万人です。

1948年生まれは約270万人、1986年生まれは約138万人です。

1949年生まれは約270万人、1987年生まれは約134万人です。

1950年生まれは約234万人、1988年生まれは約131万人です。

1951年生まれは約214万人、1989年生まれは約124万人です。

この5年間の総数は団塊世代側が1,253万人、若者側が672万人、その差は581万人です。

【参考】e-Stat:人口動態調査 人口動態統計 確定数 出生

業績ダウン、利益率アップ(?)

年齢を重ねて高収入であった団塊世代がごっそり抜けたことで保険料収入は激減したかもしれません。『売上』ベースの業績は落ち込んだと見られるかもしれません。

一方で、低賃金の若者ではあるが、病気をしないということで保険を使わない、医療費支払いが減る事になるので保険事業としては経営効率が上がったかもしれません。

1950年生まれが60歳になった2010年、協会けんぽは2,540億円の黒字を発表しています。

ただし、保険制度の黒字や赤字は単純ではなく、例えば保険料率を引き上げれば収入を増やせるので、ある意味で簡単に黒字化できます。

民間保険と違って『他社に乗り換える』ことが容易ではないため理不尽に保険料率を上げられたとしても被保険者は甘受します。

赤字要因として厳しい状況にあるのが後期高齢者医療制度への支援金です。保険料としては『特定保険料率』として徴収されていますが、その率は今日現在で全国一律3.42%です。2024年2月までは3.57%でした。

月収30万円の人であれば10,260円です。20歳でも40歳でも年齢に関係なく、所得に応じた額が後期高齢者医療制度などに支払われています。

【参考】協会けんぽ:協会けんぽの特定保険料率及び基本保険料率(保険料率の内訳表示)について

第2次ベビーブーム

終戦後の1947~1949年頃の『第1次ベビーブーム』の子、『第2次ベビーブーム』は1971~1974年頃に生まれた子は、1973年の209万人をピークに、この5年ほどで1千万人の出生がありました。

1971年生まれが60歳になり定年退職する年を2031年とした場合、同年に22歳となるのが2009年生まれです。

1971年生まれは約200万人、2009年生まれは約107万人です。

1972年生まれは約204万人、2010年生まれは約107万人です。

1973年生まれは約209万人、2011年生まれは約105万人です。

1974年生まれは約203万人、2012年生まれは約104万人です。

1975年生まれは約190万人、2013年生まれは約103万人です。

1971年~1975年生まれは10,063,067人、2009年~2013年生まれが5,259,197人、その差は480万人になります。

【参考】e-Stat:人口動態調査 人口動態統計 確定数 出生

団塊ジュニア世代の75歳

第2次ベビーブーマー(1971~1974年生)が75歳になる2046年~2049年に、大卒新社会人となる人口を見ると危機的状況がうかがえます。

2024年生まれが22歳になるのが2046年です。2022年の出生数は77万人、2023年は72万人、想定以上に低出生数が続いているため2024年も70万人台が予想されています。

新社会人が70万人、後期高齢者に突入するのが200万人、この3倍差の重みは誰が負担するのか、難しいところです。

月収20万円の新社会人が、自分の親より年を取っている75歳以上の人の医療費を毎月15,000円も負担していると知ると、働く意欲を失うのではないかと心配になります。現在の3.42%が2倍になれば、月給20万円の若者の15,000円負担も現実的な数字になります。

その貴重な15,000円が『湿布を貰った』『軟膏を貰った』と高齢者の貰い物に使われてしまっては、若者の怒りを鎮める方法が思いつきません。

高所得者にもネガティブ

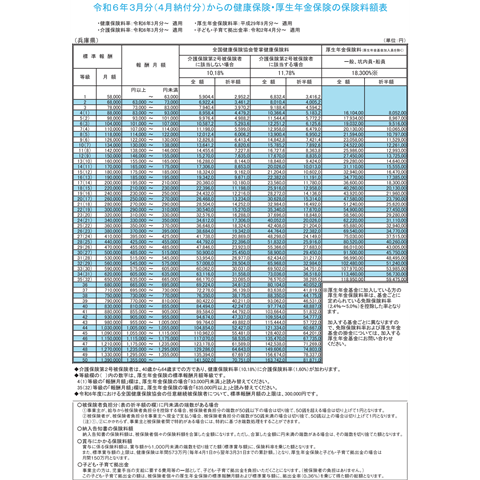

保険料負担は所得に応じています。給料を『標準報酬月額』に置き換えて『等級』が決まります。

月給10万円であれば等級5、介護保険負担が無い人で健康保険料(10.18%)は9,976.4円です。

月給100万円であれば等級43、健康保険料は99,764円です。

保険料は10倍ですが、受けられる医療は同じです。

民間保険であれば10口加入で入院給付金も10倍ということもあり得ますが、国民皆保険制度の下では保険料負担額は無視されます。

月10万円の保険料を5年間支払えば600万円です。心臓ペースメーカを植え込んでも200万円でお釣りが来ると思いますので、自費で積み立てた方が経済的な可能性があります。

すなわち、高所得者にとっては保険がリスクヘッジとして機能しない可能性があります。

先述の3.42%を適用すると、34,200円が支援金に回っていることになります。

制度なので加入し続けているサラリーマンは多いと思いますが、いつの日か、ボイコットするという可能性があるかもしれません。

【参考】令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(協会けんぽ)

どんな制度が良いのか?

保険制度は『社会保障』と考えると、社会が公平に負担すべき、お金の無い人からどう取るのか考えるべき、ということになると思います。

保険制度を『受益者負担』と考えると、民間保険に倣って制度設計し直す必要があると思います。

介護保険制度は40歳から64歳までが『第2号被保険者』として加入、原則的には保険料を納付するがサービスは受けられない世代になります。65歳以上が『第1号被保険者』として介護保険の受益者兼被保険者になります。

保険料負担をどう確保するかということよりも、医療費支出をどう減らすかを考える方が解決が早いかもしれません。

一旦、保険適用をすべて除外してしまい、改めて保険適用を決めていくようなことができれば良いのですが、容易なことではありません。2025年生まれ以降に適用する保険を新たに作れば不可能ではないかもしれません。

保険制度を松竹梅の3つ程度に分ける方法もあると思います。

現行の保険を続けるならば松プラン、基本的な疾患と治療に限定された竹プラン、風邪などには保険が使えない最小限の梅プラン、のようにして、費用負担に応じて保険を選べるようにすることで受益者負担の原則に近づくのではないかと思います。

上述の2つの保険を混ぜ合わせたような、出生年別保険制度もあり得るかなと思います。同世代でリスクを共有するということであれば納得感もあると思います。

50歳も60歳も年上の人の医療費を負担するということに抵抗感があるという前提で考えれば、世代間の金銭の往来を最小化する方法、納得できる金額の負担にすることを制度設計に反映すべきだと思います。

Medicare / Medicaid

米国にはMedicare(メディケア)とMedicaid(メディケイド)という公的保険制度があり、いずれも保険者が指定した医療について保障を受けることができます。

言い換えると、保険でカバーされない医療が多くあること、加入するには厳しい要件定義があることなどから、誰でも加入できる訳ではなく、すべてを網羅する訳でもありません。

Medicareの対象

- 65歳以上

- 特定の障害のある65歳以下

- 年齢を問わず末期腎不全(ESRD)、ALSを患っている

Medicaidの対象

- 65歳以上または19歳以下

- 妊婦

- 障害者と一緒に暮らしている

- 子供を介護している両親または成人

- 扶養児童のいない成人(特定の状態)

Medicare加入者への医療給付

Part A

- 病院での入院治療

- 熟練した看護施設での入院ケア

- ホスピスケア

- 在宅医療

- 宗教関係の非医療機関での入院治療

Part B

- 医師やその他の医療従事者による医療上必要なサービス – 外来患者ケア

- 外来治療

- 在宅医療

- 耐久医療機器

- 予防サービス

Medicaid加入者への医療給付

- 医師の診察

- 入院

- 長期的なサービスおよびサポート

- 予防注射またはワクチンの接種、マンモグラム、大腸内視鏡検査、その他必要な介護を含む予防ケア

- 出生前と妊婦ケア

- 精神医療

- 必要な薬剤

- 眼科と歯科(児童のみ)

Medicare / Medicaidでは詳細に区分された内容があり、それは州によっても異なる場合があります。

【参考】Medicare:メディケア・メディケイドとは何ですか?

前年総額制

小手先のような方法にはなりますが、過去の医療費支払実績と、次年の保険料収入予想などから、今年度の医療費配分を決定する方法を作れると改善の道があるのではないかと思います。

医療機関を経営する側にも事情があるので、医療費総額が劇的に変わってしまうとインフラとしての維持が難しくなりますので、例えば『年度予算40兆円』などと決めてしまう必要があるかもしれません。

予算は40兆円だが、前年と同様の医療を提供するには45兆円かかるとすれば、薬の処方基準を変える、手術の適用基準を変えるなどの方法を考えても良いかもしれません。簡単ではありませんが。

自由診療との混合診療

総額制の実現にも関わりますが、混合診療を認めていく必要もあると思います。

例えば頭痛の外来診察までは保険適用、治療については脳外科による処置が発生すれば保険適用だが、投薬などは保険適用外になったとします。

適用外ではあるが、何らかの治療を望む患者が居た時に、現在は自由診療を混合させる訳にはいきませんが、保険がきかなくてもすぐに治療してもらいたいという患者に、必要な医療を提供する、その費用回収の方法が保険ではない、ということを受入れていく必要があると思います。

CTやMRIも保険適用の範囲が広いがために保険診療だけで採算がとれる仕組みになっていますが、保険適用の範囲が狭くなれば自由診療でも撮影していかなければ装置や技師の採算がとれなくなる可能性があります。

保険制度が変わることで経営が逼迫するということは避けなければならないので、健全な経営のためにも自由診療との混合診療を認めていく流れが、いつかは必要だと思います。

民間保険併用を前提

社会保険で対応できる医療を段階的に絞込み、並行して保険適用外をカバーする民間保険商品や、セルフメディケーションを拡大させる必要があると思います。

前述の混合診療とも深く関わります。

頭痛や腹痛で受診して『とりあえず今は』ということで3日分の薬が処方されて終わり、という場合に『CTを撮って欲しい』という患者が現れても保険適用外であれば撮影できませんが、民間保険併用により撮影が可能になるかもしれません。

民間保険の方がデータに基づく分析をしているので、もしかすると民間保険が『CTを撮ってください』という場合は、高い確率で病気が見つかるのかもしれません。

保険料負担が現状より月5千円高くなって、受けられる医療が不変や劣化ということに納得する国民は少ないと思います。

これが、社会保険料は現状維持、あと5千円分の民間保険に加入して自身の身体を守ってくださいと言われれば、追加の5千円が使途不明ではなく明確なので、納得感はあると思います。

海外では、適正な医療を受けたい人は保険に加入し、ある年齢を過ぎて大病が発覚した場合には諦めるという人は相応の保険に加入する、ということが普遍的です。

世代別保険も適用拡大/縮小

社会保険制度を15~64歳が加入する生産年齢保険制度、65~74歳が加入する退職高齢者保険制度、75歳以上が加入する後期高齢者保険制度のように分けて、保険適用を見直していくことも必要かと思います。

64歳以下は現状維持、多くの疾患や診療に保険が適用されても、相応の費用負担をしていますし、そもそも病気になる人が少ない世代なので良いかと思います。

75歳以上でペースメーカーを植え込むべきか、抗がん剤に係る費用に応じた社会性があるのか、細かく議論を重ねながら、民間保険とのバランスを探っていく必要があると思います。

現状では若い世代の財布から支援金を回して貰っているので75歳でも100万円かけてペースメーカーを植え込むことがあると思います。

現在、心臓ペースメーカーの植え込み術を受けている患者数を『手技料』で見ると75歳以上は全体の47.7%ですが、デバイス(ペースメーカー本体)の費用で見ると78.7%が75歳以上の患者に使われています。償還価格で354億円分のデバイスが75歳以上の身体に植え込まれています。

75歳以上の心臓ペースメーカを保険適用外にした場合、デバイスだけで354億円の市場が蒸発してしまうため、混合診療を認めて市場を維持しなければ、今ーのような価格では納入されなくなる可能性がありますし、術者である医師の数も激減、技術水準が下がってしまう可能性もあります。

| 0~14歳 | 15~64歳 | 65歳以上 | 75歳以上 (再掲) | |

| デバイス償還額 | 9,0144万円 | 22億9,921万円 | 426億0,467万円 | 353億9,747万円 |

| デバイス償還額比 | 0.2% | 5.1% | 94.7% | 78.7% |

| デバイス償還件数比 | 0.2% | 5.2% | 94.6% | 78.7% |

| 手技料(額) | 5,472万円 | 53億3,630万円 | 169億6,481万円 | 104億7,767万円 |

| 手技料額比 | 0.2% | 23.9% | 75.9% | 46.9% |

| 手技料件数比 | 0.3% | 24.0% | 75.7% | 47.7% |

特許切れ後発品の国産

75歳以上のペースメーカーだけで458億円超、日本の医療費総額の0.1%に及びます。市場を蒸発させることで医療費負担は0.1%減らすことができます。

デバイスが354億円ですが、メーカー出荷額が7掛だとして248億円です。

248億円の売上高の大半が外資系メーカーのものです。

医療費に直接関わる訳ではありませんが、248億円の売上高が国内企業に置き換われば、相応の雇用な納税を生み出す可能性があります。

シンプルなペースメーカーであれば国産化が無理という訳ではないと思います。医師に安心して使ってもらうための活動の方が大変かもしれません。

現行の保険制度では医師が必要と判断し保険者が認められれば150万円超のデバイスも保険適用です。最も多く植え込まれているタイプ(デュアルチャンバ4型)は償還価格72万円です。

これが『ペースメーカーは一律で30万円』という保険に変わり『差額は自費』となった場合にはどうなるでしょうか。健康に費用負担したくないという国民は『30万円のペースメーカーは無いのか?』と言うかもしれません。

『30万円のペースメーカー』が新たなニーズであり、要件は心臓ペーシングができること、ということになります。

末端価格で30万円なのでメーカー出荷額は20万円、工場出荷額は10~12万円程度になるかもしれませんが、年間3万台となれば工場出荷ベースで30億円~36億円になります。

新興国から廉価版

医療費の逼迫から廉価版のデバイスニーズが生まれそうなのが日本ですが、新興国や途上国では事情が違います。

ペースメーカーが50万円なら国民の2割程度が加入している保険でしか適用されないが、半額になれば国民の8割がペースメーカー植え込みの対象になり得る、といった見方で廉価版のニーズが生まれています。

日本では人工透析に用いられる人工腎臓や血液回路などはすべて使い捨てです。週3回の治療で年間150回、総額400~500万円の医療費がかかります。

新興国では、同じデバイスを10回程度リユースします。1セット3千円として、日本では10回で3万円のところ、新興国ではデバイス代金は10回で3千円です。

日本にはない洗浄機や洗浄工程というものが存在するため、その分の費用がかかりますが、デバイス代よりは安いようです。

SDGsの考え方にも合致するリユースは今後のカギとなるかもしれません。

単回使用品の再製造

単回使用品(Single Use Device)は、本来は1回使用すれば廃棄ですが、それを再生する方法があります。日本でも平成29年度から合法化されています。

日本の制度上は『再使用』ではなく『再製造』となっているとおり、病院で洗って使うという事ではなく、メーカー等が一旦回収して分解・洗浄・組み立てて新品同様にして販売するというものです。

筆者は医工連携事業化推進コンサルティングに携わっていますが、必ずしも医学的な新規性や進歩性を求めて事業化している訳ではありません。

『再製造』は重要なキーワードであり『どうせ新しいことをするのだから、最初から再製造品で行ってはどう?』と提案することもあります。

医療では様々なセンサー類が単回使用品として捨てられていますが、それらの後発品を再製造可能な形でリリースすることにより、コストメリットを出す事ができる、割高だがSDGsに貢献できる、といった売り方ができると思います。

半導体不足と相まって、再製造ニーズは高まっています。

刃物系の鋼製小物でも単回使用品を回収して刃を研げば何度でも使えるような物があります。

保険制度も選択性

これまで医療費抑制や保険料抑制といった話題が多くありましたが、割高でも質を求める国民に合わせた保険制度があっても良いと思います。

SDGsに配慮した製品を積極的に保険適用する代わりに、他の保険よりも保険料が5%高いです、という保険があっても良いのかもしれません。

問答無用で徴収される支援金3.42%を廃止することで、本来の保険らしい保険制度になる可能性があります。

診療報酬が一本化されているがために自由が利かず、発展性の無い保険運営になっている点も改善点であると思います。

筆者が以前加入していた土建組合の保険は加入者の多くが建築職人であり、多少のことでは休まない人たちです。ゆえに保険を使うことも少ないです。

保険料は支払うが、保険を使わないので、保険は黒字です。当時の窓口負担額(本人負担額)はゼロ円(0割)でした。

保険者に自由裁量が認められれば、例えば運送業界の保険では腰痛の治療を手厚くするといったこともできます。

ドイツに視察に行った際には『この地域は炭鉱夫の保険加入者が多く、肺疾患に手厚い』といった話をしていました。保険の種類によって、保険適用される診療内容に違いがあります。

保険制度の地域差別化

現在の保険制度は全国一律、東京都心でも離島でも同じ診療報酬算定表を用います。

設備や人員配置によって加算有無などの差はあるものの、新築か築50年かといった違いはないので、ホテルやマンションなどとは考え方が全く違います。

受けたい診療を受けられるかどうか、その実現可能性については地域格差が広がっています。

瀬戸内海には離島が多くあり、無医島も多くあります。病院はほぼ無く、良くても有床診療所です。

分娩はできても手術はできないような診療所ゆえに、多少のケガでは病院には行かず、診療所で出来る手当で済ませることも少なくありません。病院へ行くとなれば船と車を使って片道2~3時間はかかる1日仕事になります。

これが脳卒中となるとドクターヘリが飛んできて、搭乗15分後には大学病院へ行ける場合もあります。

令和6年能登半島地震があった奥能登地方、東日本大震災の津波被害にあった岩手県沿岸部などは元々、交通の便が悪く、また人口も少ないため救急車の台数が少ない地域があります。心筋梗塞を発症して3時間以内に心臓カテーテル検査/治療を受けられる可能性が低い近い地域が多くあります。

一方で都市部では119番通報から救急車到着まで7分前後、現場から救急病院まで15分以内という地域が多いです。

心臓カテーテル治療では200万円前後の医療費がかかります。保険負担割合が7割だとすると150万円前後が保険者の負担です。

全国一律の保険に加入しているにも関わらず、都市部の人は150万円分の医療が支給されるが、山間部などに住んでいると恩恵を受けられないとすれば、公平性に欠ける制度であると思う人は少なからずいると思います。

予防にコミットメント

現在の国民皆保険制度では、誰もが気軽に医療サービスを受けられます。

あまりに手軽過ぎて、病気というほどでもない状態でも受診する人も居ます。

病気になったら医者にかかれば良い、という考え方が根深いためか、予防に注力する人は少ないです。

毎月5千円かけてスポーツジムに通うとなると全額自費ですが、病気になって通院すれば7割は保険がカバーしてくれます。

生活習慣病は食事や運動などによる予防が重要ですが、予防したからといって保険料が安くなる訳でもなく、むしろ予防しなかった人の医療費まで負担させられていると考える人も居ます。

保険者は予防と治療の両輪

米国視察の際にある地域の医療経済についてレクチャーを受けました。

地元の大病院が保険も販売しており、予防が奏功すれば医療費負担が少ないので保険事業が儲かり、治療が多ければ保険事業はマイナスだが医療事業(病医院)が儲かる仕組みであるとのことでした。

医療事業は原価が掛かるので利益率が悪く、保険事業の方が経営効率が良いので、保険者としては予防に注力することが必然だと言います。

ある保険ではスポーツジムのスタンダードメニューは保険者が費用負担するので無償利用でき、指定回数利用すれば保険料が安くなるような仕組みになっていました。その上で、糖尿病でインスリンが必要になると薬剤費として1日何十円の自己負担が発生するといった事項も付記されていました。

予防すれば保険料は安く、生活習慣病になれば高くなる、だから頑張って予防しましょうということを保険者・被保険者の両方に利益が出るように制度設計しています。

予防は医療機関の持ち出し

日本の医療機関のほとんどが保険医療機関です。国民皆保険制度の下、診療報酬を算定して収入を得ています。

診療報酬の中に予防に関する事項が無ければ、予防にコミットメントした医療機関が得る収入はありません。

病院が健康増進施設を運営した例は多くありますが、現在も事業が継続している例は限定的です。

医療法第42条に定義される『疾病予防のために有酸素運動を行わせる施設』のように、医学的な管理下に置かれるメディカル・フィットネスのような施設は生き残り競争に勝ち残っています。

第四十二条

医療法人は、その開設する病院、診療所、介護老人保健施設又は介護医療院(当該医療法人が地方自治法第二百四十四条の二第三項に規定する指定管理者として管理する公の施設である病院、診療所、介護老人保健施設又は介護医療院(以下「指定管理者として管理する病院等」という。)を含む。)の業務に支障のない限り、定款又は寄附行為の定めるところにより、次に掲げる業務の全部又は一部を行うことができる。一 医療関係者の養成又は再教育

医療法

二 医学又は歯学に関する研究所の設置

三 第三十九条第一項に規定する診療所以外の診療所の開設

四 疾病予防のために有酸素運動を行わせる施設であつて、診療所が附置され、かつ、その職員、設備及び運営方法が厚生労働大臣の定める基準に適合するものの設置

五 疾病予防のために温泉を利用させる施設であつて、有酸素運動を行う場所を有し、かつ、その職員、設備及び運営方法が厚生労働大臣の定める基準に適合するものの設置

六 前各号に掲げるもののほか、保健衛生に関する業務

七 社会福祉法第二条第二項及び第三項に掲げる事業のうち厚生労働大臣が定めるものの実施

八 老人福祉法第二十九条第一項に規定する有料老人ホームの設置

しかしながら健康増進のための体操教室や料理教室などは不採算事業、市民公開講座的な位置づけで収益性が乏しいのが現状です。

栄養指導やリハビリ指導のような『指導料』が算定できれば事業性も高まりますが、『別に厚生労働大臣が定める患者に対して個別療法であるリハビリテーションを行った場合』など対象者がそもそも『患者』であるため、健常者への予防指導は保険算定できません。

- H000 心大血管疾患リハビリテーション料

- H001 脳血管疾患等リハビリテーション料

- H001-2 廃用症候群リハビリテーション料

- H002 運動器リハビリテーション料

- H003 呼吸器リハビリテーション料

かつての職住共存や職住近接といった時代であれば、工場勤務者は工場敷地内にある病院に通い、その病院も保険も健康保険組合が経営することで予防にもコミットメントしやすい環境があったと思います。

工員全員で行うラジオ体操も、社員食堂で食べる健康志向のランチも、すべては健康保険組合が提供する福利厚生の一環でしたが、今は健康保険組合も赤字が多いので厳しい状況です。

県民皆保険

国民皆保険制度では全国一律の保険制度ゆえに難しいことが多々ありました。

都道府県単位や二次医療圏単位で保険制度を分けることで、予防と治療を両立しやすくなるのではないかと考えます。

地域毎の医療計画に基づいて病床再編などが行われますが、何らかの指数を出して予防が奏功したことで地域の患者数が減れば、その減った分を保険から医療機関に配ることで、患者減による減収を補えるかもしれません。

出生年別保険

年齢によって病気のリスクは変動します。多くが高齢になるほどリスクが高まります。

遺伝的な病気などで『10万人に1人』などと言われる偶発的な病気は、10万人でリスクを案分すれば良いと思います。

出生数が多い時代の人を、出生数が少ない時代の人が支えるとなると不公平感があるのは当然です。若いときは100万人を200万人で支えて少ない出費、高齢になったときは200万人を70万人に支えてもらうとなると、その格差は非常に大きくなります。

それであれば、同年代で支え合った方が良いのではないか、と考えるに至ります。

1950年生まれは1950年生まれ同士で、2000年生まれは2000年生まれ同士で互助します。

まず、出生年別で保険制度をつくってしまい、その年代の医療費を過去数年の実績から割り出して保険料を算出、余れば繰り越して保険料に充当していけば良いと思います。

大雑把な分け方ですが65歳未満は年間20万円の医療費、その7割が保険者負担だとすれば月11,666円の保険料負担になります。

75歳以上になると月53,865円の保険料負担になります。

一旦は民間保険に倣って所得差などを無視した保険料算定をしてしまい、あとから給付金や控除で調整していけば良いのではないかと思います。

国民1人1人、身体は1つしか持っていない、病気のリスクは均霑的であるとすれば、年齢相応のリスクに応じた保険料負担が平等です。

| 区分 | 年齢層 | 1人あたり国民医療費 | 国民医療費総額 [億円] |

| 総数 | 総数 | 358,800円 | 45兆0,359億円 |

| 65歳未満 | 198,600円 | 17兆7,323億円 | |

| 65歳以上 | 754,000円 | 27兆3,036億円 | |

| 75歳以上(再掲) | 923,400円 | 17兆2,435億円 | |

| 医科 | 総数 | 258,200円 | 32兆4,025億円 |

| 65歳未満 | 133,900円 | 11兆9,542億円 | |

| 65歳以上 | 564,700円 | 20兆4,482億円 | |

| 75歳以上(再掲) | 700,900円 | 13兆0,891億円 | |

| 歯科 | 総数 | 25,100円 | 3兆1,479億円 |

| 65歳未満 | 21,200円 | 1兆8,959億円 | |

| 65歳以上 | 34,600円 | 1兆2,520億円 | |

| 75歳以上(再掲) | 35,200円 | 6,577億円 | |

| 薬局 | 総数 | 62,800円 | 7兆8,794億円 |

| 65歳未満 | 37,500円 | 3兆3,482億円 | |

| 65歳以上 | 125,100円 | 4兆5,312億円 | |

| 75歳以上(再掲) | 147,500円 | 2兆7,535億円 |

払えないなら、保険適用をやめる

75歳以上が毎月53,865円の保険料負担をして生きていくとなると、生活費が足りなくなる恐れがあります。

『80歳を過ぎて心臓ペースメーカーを植え込みたければ民間保険に入ろう』といった同年代内での合意形成をして、とりあえず1945年以前に生まれた人は心臓ペースメーカーを公的保険から除外すれば、医療費負担を減らすことができるます。

降圧剤や鎮痛剤の処方量を全体で減らす取り組みや、受診回数を適正化する取り組みなどに協力することで、同世代の保険料が安くなると実感すれば、無駄な医療費、不要不急の医療は減らしていくことができると思います。

ボーダーラインが過去50年を基準にしてしまうと非常に高い位置になってしまいますが、身の丈に合うように水準を下げるためには『今』を見る必要があります。

築50年の林立

団塊ジュニア(第二次ベビーブーマー)が75歳になる2046年~2049年を想像してみます。

2000年に介護保険法が施行され、高齢者施設がたくさん建つようになりました。

同じ頃に病院の建て替えラッシュがありました。

2000年代に建った施設は2050年代には築50年になります。

医療費や社会保障費が逼迫した分を、給付額で調整されてしまうと医業や周辺事業の収支は悪化します。現行の保険制度では建物の新旧やサービスの優劣で価格調整できないため、ホテルフィーと呼ばれる滞在費用は絞られたまま低位にあります。このままで行けば建物にかけられる費用は極小のままです。

おそらく2050年代には築50年超の医療機関や介護施設が林立することになります。

古い建物や嫌だとか言ってられない、どこへ行っても築50年超が普遍的になる時代が予想されます。

今あるハコの活かし方

2050年には団塊世代(第1次ベビーブーマー)は100歳を超えているので1千万人という単位ではないと思います。

2023年9月15日(敬老の日)に100歳以上であった人は92,139人です。内、女性は89%を占めています。

1923年の出生数は2,043,297人でした。

1949年の出生数は2,696,638人でしたので、団塊世代が100歳を迎える頃には、100歳以上の人口は20万人規模になっているかもしれません。

2045~50年の間に75歳以上が1千万人規模で増加し、かつ、100歳以上も何十万人かが存命であるとすれば、病棟や高齢者施設はベッド不足が深刻化すると考えられます。

新たに建設する費用はどこにもなく、既存の建物を活かすしか方法がないという地域も多いと思われます。

どのような建物を、どのように活用すべきでしょうか。

集合住宅も施設化

高齢者人口は劇的に増える一方で、若い世代は減る一方だとすれば、住宅供給は過剰になると考えられます。

2045~50年頃に家を買うアラサーは2015~20年生まれが中心、出生数が100万人を切り始めた頃の世代です。

その親世代より少し上の1970~75年生まれ、団塊ジュニア世代が住んでいた住宅が中古市場に出回りますが出生数が200万人を超えている時代ですので、相当な供給過多になります。中古住宅は買い叩ける時代、新築よりリフォームが隆盛かもしれません。

中古住宅として売り抜けなければ、団塊ジュニアは済み続けることになります。在宅で医療や介護を受けることになります。

マンションでは一棟まるごと介護施設化する方がリーズナブルかもしれません。

マンションの一室が訪問看護や訪問介護事業者の拠点になり、24時間体制で見守るサービスが普遍化しているかもしれません。

療養住環境

既存の住宅が医療や介護の現場になる、施設化されることを見据えると『療養住環境』について早々に研究を進める必要がありそうです。

マンションの場合、間取りに多少の差があったとしても専有部分の形状は似たようになっているので、1つのモデルができれば図面化は比較的容易です。

各戸の差が少なければ工事費は抑えられますし、後の訪問サービスの際にも仕事を標準化しやすくなります。

独居となる場合には療養環境をメインにしてしまうこともできますし、同様に療養が必要な人向けにルームシェア的な考えを持つこともできると思います。

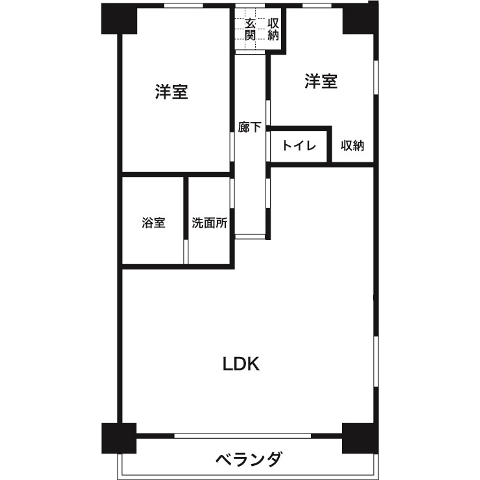

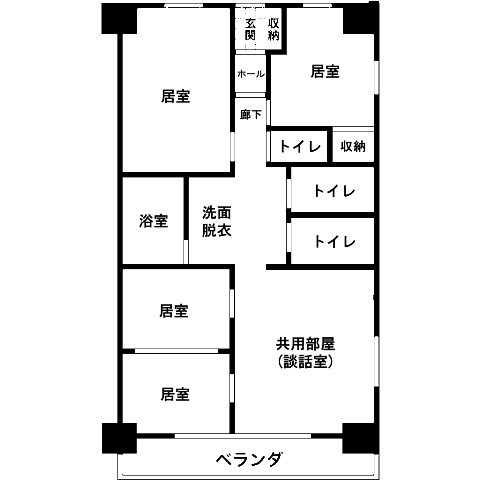

療養住環境シェア

既築マンションを療養型マンションに大改造することになったとき、自室を持て余す人も出てくると思います。

そこで、リフォームしてルームシェアをし、そのシェアルームに訪問看護や訪問介護、往診、家事サービスに来て貰って各々の療養住生活を支えてもらいつつ、サービスもシェアする方法が生まれてくると思います。

下図は2LDKのマンションを3世帯のルームシェア型療養住環境に変える例です。

玄関側には1人部屋と、ベッドが2つ入る程度の2人部屋、ベランダ側には戸で仕切ることができる2人部屋を設けています。

元々のLDKはキッチンのあった場所にトイレを新設しています。LDKの入口ドアは取り払い、玄関側へ移設しています。LDKにあった空調で廊下やトイレまで冷暖房する想定です。

洗面所の間仕切壁は取り払い、脱衣する際にはカーテンで仕切るようにします。水栓がここに限定されるため洗面はストレッチャーが置ける程度に広く確保しています。

リテールナース

リテールケアワーカー

マンションや住宅街に小規模で展開する看護師や介護福祉士のビジネスはニーズが高まると考えます。

1回の訪問で60分どっぷりという程度ではなく、15分程度を4回に分けて欲しいという要望が多い場合、往復の時間がデッドタイムとなります。その移動時間を最小化することが事業的に有利に働くのであれば、現場に近いところに拠点を持つ価値があります。

コンビニエンスストアの店舗展開に近いと思います。道路を挟んで向かいにコンビニがあっても商圏が違う、客は道路を渡ってまで来ないという想定でオフィス街や駅前では特に密な出店が見られます。

訪問看護などもマンションの1室に拠点を構える、小学校区の中心に拠点を構える、クリニックモールに拠点を構える、といった小規模多拠点展開が予想されます。

もしかするとコンビニや歯科医院の居抜き物件に訪問サービスの拠点が入るというケースが普遍化するかもしれません。

保険料を下げる努力

現行の保険制度を維持していくために重要なこととしては、保険料を高騰させないこと、下げていく努力が必要であることがわかった気がします。

リスクに応じた費用負担が保険の原則ですので、年齢に応じた保険料設定をしていくことが良いのではないかと思いました。

ただし、高齢者の負担額は月5万円を超えそうなのでとても払える額ではありませんし、子供の保険料を親が負担するとなると家計に重くのしかかるので、18歳未満と65歳以上についてはよく考える必要がありそうです。

そう考えると米国のMedicaid(メディケイド)が19歳未満か65歳以上が加入条件なので、年齢による保険制度の実績は海外にありそうです。

Medicaidでは妊婦も加入条件に含まれています。日本では妊婦は病人ではないので医療保険の対象外とされてきましたが、低出生の時代、妊婦用の保険があっても良いかもしれません。

若者が保険制度から離脱してしまう大規模ボイコットやストライキが起こる前に、保険料を下げる努力をし、受益者負担の原則を示していくことが制度永続には不可欠であると考えます。